Bài học về lòng tốt của chính sách

Thành ý tốt khi xây dựng chính sách có lúc gây tác dụng ngược. Đó là chuyện đưa thuế suất thuế giá trị gia tăng (VAT) với phân bón từ 5% về “không chịu thuế” nhằm giảm chi phí đầu vào nhưng rốt cuộc nông dân không được lợi, còn doanh nghiệp thì chịu thiệt. Tình cảnh “éo le” này sẽ được tháo gỡ trong thời gian tới. Ủy ban Thường vụ Quốc hội đã quyết định sửa Luật Thuế giá trị gia tăng trong năm 2024.

|

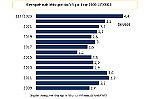

| Nông dân phải mua phân bón với giá cao do các nhà sản xuất trong nước đã đẩy một phần chi phí thuế vào giá thành sản phẩm. Nguồn: congthuong.vn |

Trong phiên họp ngày 18-12-2023, Ủy ban Thường vụ Quốc hội đã quyết định bổ sung dự thảo Luật Thuế giá trị gia tăng (sửa đổi) vào Chương trình xây dựng luật, pháp lệnh năm 2024 theo quy trình hai kỳ họp. Việc này nhằm nhiều mục đích, trong đó có mục đích giải quyết những bất cập phát sinh trong quá trình thực thi luật, bao gồm cả chính sách thuế VAT với mặt hàng phân bón.

Phân bón là vật tư nông nghiệp quan trọng số 1, bởi nó chiếm tỷ trọng cao nhất trong giá thành trồng trọt, còn ngành trồng trọt lại chiếm 64-68% tổng giá trị sản xuất của toàn ngành nông nghiệp. Kể từ năm 2008, thuế VAT với phân bón là 5% và được khấu trừ toàn bộ. Tuy nhiên, tháng 11-2014, Quốc hội thông qua Luật sửa đổi, bổ sung một số điều của các luật về thuế (Luật số 71/2014/QH13), đưa phân bón sang đối tượng không chịu thuế VAT nhằm giảm chi phí đầu vào để hỗ trợ nông dân.

Ông Nguyễn Văn Phụng, nguyên Vụ trưởng Vụ Chính sách thuế, Bộ Tài chính, kể: Trong quá trình xây dựng Luật số 71/2014/QH13, các doanh nghiệp ngành sản xuất phân bón, cơ khí nêu rất nhiều khó khăn và quyết liệt đề xuất không áp thuế VAT với phân bón và một số máy móc, thiết bị phục vụ sản xuất nông nghiệp. Khi đó, tại diễn đàn Quốc hội, có ý kiến phân tích rằng, thuế VAT có các cấp độ điều tiết từ cao xuống thấp (10%, 5%, không chịu thuế và 0% dành cho xuất khẩu); ngành hàng quan trọng này đang chịu thuế VAT 5% mà còn khó khăn quá thì cần chuyển sang diện không chịu thuế VAT – và được Quốc hội đồng tình.

| Bộ Tài chính cũng đã dự kiến phương án sửa đổi theo hướng quay lại như năm 2008, tức là áp thuế suất 5%. Dịp này, bài học về lòng tốt chính sách cần được “ôn thêm” để tránh lặp lại. |

Tuy nhiên, lòng tốt khi xây dựng chính sách không mang lại hiệu quả như mong muốn. Tại một hội thảo gần đây về vai trò của chính sách thuế trong sự phát triển của thị trường vật tư nông nghiệp, các diễn giả đã chỉ ra nhiều bất cập khi đưa phân bón vào diện không chịu thuế VAT.

Cụ thể, Việt Nam nhập khẩu tương đối nhiều phân bón từ nước ngoài. Phần lớn các nước này đưa phân bón vào diện chịu thuế VAT nên doanh nghiệp của họ được hoàn thuế đầu vào khi xuất khẩu sang Việt Nam. Mặt khác, phân bón nhập khẩu vào Việt Nam lại không phải chịu thuế VAT tại khâu nhập khẩu. Vì vậy, doanh nghiệp nước ngoài có điều kiện hạ giá bán và cạnh tranh không công bằng với phân bón sản xuất trong nước.

Trong khi đó, doanh nghiệp sản xuất phân bón trong nước lại gặp nhiều khó khăn. Do phân bón không thuộc diện chịu thuế VAT nên các doanh nghiệp không được kê khai, khấu trừ thuế VAT đầu vào mà phải tính vào chi phí sản phẩm. Điều này khiến giá thành sản phẩm tăng 5-8%, bất lợi trong cạnh tranh với hàng hóa nhập khẩu cùng loại; đồng thời không khuyến khích các doanh nghiệp đầu tư, mua sắm, sửa chữa, nâng cấp tài sản cố định để tạo ra sản phẩm chất lượng cao.

Không chỉ doanh nghiệp mà Nhà nước và nông dân cũng đều chịu thiệt. Nhà nước mất nguồn thu ngân sách do không thu được thuế VAT ở khâu nhập khẩu với phân bón trong khi thuế nhập khẩu thì vốn rất thấp hoặc đã được đưa về mức 0%. Còn nông dân phải mua phân bón với giá cao do các nhà sản xuất trong nước đã đẩy một phần chi phí thuế vào giá thành sản phẩm – nghĩa là mục tiêu giảm giá phân bón để hỗ trợ nông dân không đạt được.

“Ngân sách giảm thu, doanh nghiệp trong nước và nông dân đều thiệt thòi, do vậy đã có tiếng kêu “thuế bảo hộ ngược” và tình trạng thiệt hại kép ví như “cháy nhà hai đầu” đã xảy ra”, ông Nguyễn Văn Phụng nhận xét. Để khắc phục, theo ông Phụng, nên đưa phân bón vào diện chịu thuế VAT với mức thuế suất 5%. Điều này vừa phù hợp với thực tiễn của nền kinh tế, vừa đáp ứng yêu cầu mở rộng diện chịu thuế, mở rộng cơ sở thuế.

Cũng nhất trí áp thuế VAT 5% với phân bón, PGS.TS. Lý Phương Duyên, giảng viên cao cấp khoa Thuế – Hải quan, Học viện Tài chính, phân tích: Thuế suất 10% thì tính liên hoàn giữa khấu trừ đầu vào và hoàn thuế tốt hơn, khoa học hơn, song lĩnh vực nông nghiệp đang được ưu đãi nên xét cả tình và lý đều chưa hợp lý. Còn thuế suất 0% – kinh nghiệm các nước chỉ áp dụng cho những mặt hàng mang tính an sinh, nhân văn, ví dụ thuốc chữa bệnh, nên cũng không phù hợp nếu áp dụng với phân bón. Đặc biệt, PGS.TS. Lý Phương Duyên lưu ý: khi đưa phân bón vào diện chịu thuế VAT với thuế suất 5%, cần sửa đổi các quy định về hoàn thuế cho đồng bộ để tránh thiệt thòi cho doanh nghiệp. Bởi thực tế đã có doanh nghiệp nộp thuế “âm” qua nhiều năm (do thuế VAT đầu vào là 5%, thuế VAT đầu ra là 10%) nhưng không được hoàn thuế do không thuộc diện được hoàn thuế.

Thế nhưng, áp thuế VAT 5% có làm tăng giá sản phẩm phân bón và ảnh hưởng đến nông dân không? Theo ông Phan Đức Hiếu, Ủy viên thường trực Ủy ban Kinh tế của Quốc hội, về mặt cảm quan, tăng thuế sẽ làm tăng giá sản phẩm nhưng thực tế có thể không như vậy. Ví dụ, nếu đưa phân bón vào diện chịu thuế VAT, doanh nghiệp được khấu trừ và chi phí sản xuất giảm nên họ có dư địa lớn để cạnh tranh giảm giá.

Cùng quan điểm, TS. Võ Trí Thành, Viện trưởng Viện Nghiên cứu Chiến lược thương hiệu và Cạnh tranh, cho rằng: Giảm hay tăng bất cứ sắc thuế nào có thể làm cho giá giảm, giá tăng nhưng với mặt hàng ít độc quyền, thông thương với thế giới thì giá là giá quốc tế. Ở đây, dù sản xuất trong nước thì vẫn phải chấp nhận giá quốc tế cộng với VAT, nhưng nếu có chính sách thuế phù hợp – doanh nghiệp “có cơ” để giảm giá, cạnh tranh với giá quốc tế đó.

Bất cập trong chính sách thuế VAT với phân bón kéo dài từ Quốc hội khóa 12, khả năng sẽ được giải quyết trong Quốc hội khóa 15 vì Ủy ban Thường vụ Quốc hội đã quyết định sửa Luật Thuế giá trị gia tăng trong năm 2024. Hiện tại, Bộ Tài chính cũng đã dự kiến phương án sửa đổi theo hướng quay lại như năm 2008, tức là áp thuế suất 5%. Dịp này, bài học về lòng tốt chính sách cần được “ôn thêm” để tránh lặp lại.

(Theo thesaigontimes.vn)

về đầu trang

về đầu trang