Cần triệt phá tận gốc tội phạm tín dụng đen

Tín dụng đen đang có những diễn biến khá phức tạp, và nguy hiểm hơn khi tội phạm tín dụng đen truyền thống đã kết hợp với công nghệ, có những thủ đoạn đòi nợ gây phẫn nộ trong dư luận, kéo theo nhiều hệ lụy.

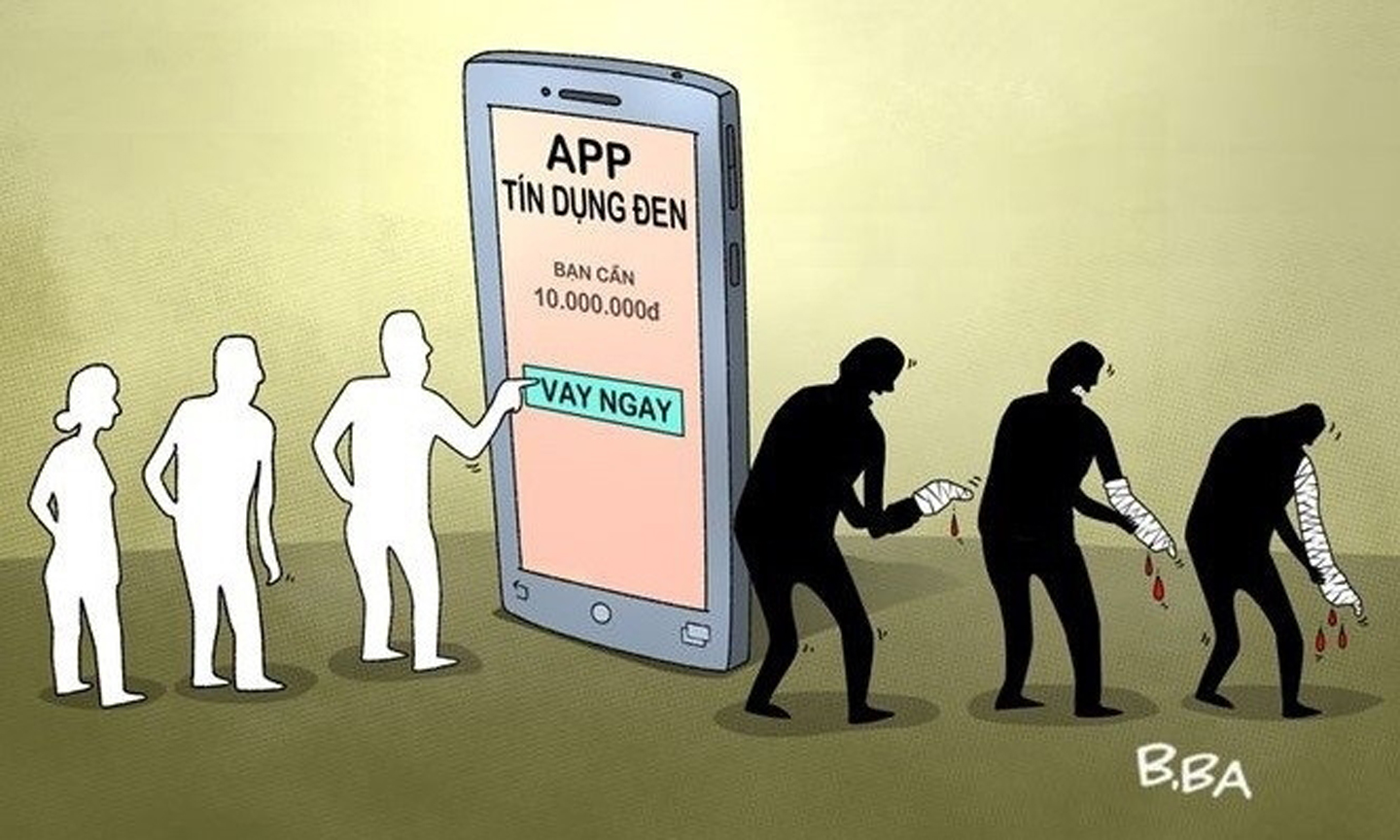

|

| Vay tiền qua app tín dụng đen đang âm thầm bòn rút không ít người lao động (Ảnh minh họa) |

Tín dụng đen có thể hiểu là một hình thức cho vay với lãi suất ở mức “cắt cổ”, không được sự cấp phép của nhà nước (còn gọi là cho vay nặng lãi). Tín dụng đen là một trong những vấn đề đang rất nóng trong xã hội, sở dĩ vẫn còn “đất” để “tồn tại” là bởi trên thực tế vẫn còn người có nhu cầu và thêm vào đó là sự thiếu hiểu biết của người dân.

Đã có không ít đối tượng vay loại hình phi pháp này với mục đích để có tiền đánh bạc, ăn chơi, hoặc làm ăn bất hợp pháp theo kiểu liều lĩnh, chớp nhoáng. Bên cạnh đó cũng không ít người biết là lãi suất “cắt cổ”, nhưng vì cuộc sống quá khó khăn, cần phải xử lý khoản tiền gấp, không có cách nào xoay xở được nên đành “cắn răng” chấp nhận. Đây là những đối tượng thường không thể chứng minh được thu nhập, không có tài sản thế chấp để có thể tìm đến được những nguồn vay chính thống, nên “cứu cánh” với họ có lẽ chỉ còn là hình thức vay “lãi suất trên trời” này. Với điều kiện cho vay của tín dụng đen quá dễ dàng, đơn giản, nhanh chóng cũng đã khiến cho nhiều đối tượng thậm chí là học sinh, sinh viên cũng trở thành con nợ.

Lãi suất cho vay của tín dụng đen là lãi suất ngắn hạn, tính theo ngày. Các đối tượng sẽ cắt phí ngay khi giải ngân. Người vay 100 triệu đồng chỉ nhận được 70 triệu đồng, còn 30 triệu đồng sẽ bị bên vay cắt lãi trước. Do người cho vay không có tài sản thế chấp nên các đối tượng sẽ yêu cầu chụp Căn cước công dân, cho phép truy cập danh bạ, mạng xã hội… Khi đến hạn, nếu người vay không trả thì lãi mẹ đẻ lãi con, lãi cộng gốc, tính lãi mới….

Và khi ấy, các đối tượng sẽ sử dụng những biện pháp không được pháp luật cho phép để “khủng bố con nợ” với mục đích để đòi nợ bằng được. Chúng không chỉ gọi đòi tiền đối tượng vay mà còn “tra tấn” qua các cuộc gọi ròng rã không kể ngày hay đêm, qua mạng xã hội tới những người thân, quen trong danh bạ của người vay tiền… Chúng có thể ghép ảnh, tung lên mạng những hình ảnh phản cảm, dùng những lời lẽ thiếu chuẩn mực, bôi nhọ danh dự và nhân phẩm của người vay cũng như những người thân của họ để đe dọa. Ngoài ra bọn chúng còn sử dụng các nhóm đòi nợ thuê đi siết nợ…

Với mức lãi cao ngất ngưởng, người vay bị rơi vào vòng xoáy vô cùng mệt mỏi, làm biết bao gia đình khánh kiệt, tan nát... thậm chí có người đã có hành động cùng quẫn. Bên cạnh đó, hoạt động tín dụng đen cũng là nguyên nhân, điều kiện phát sinh nhiều loại tội phạm, ảnh hưởng xấu đến an ninh, trật tự xã hội.

Trên thực tế, nếu trước đây tội phạm tín dụng đen truyền thống dán quảng cáo cho vay ở cột điện, ở tường thì hiện nay tín dụng đen truyền thống đã kết hợp với công nghệ, biến tướng dưới dạng các cơ sở kinh doanh cầm đồ, doanh nghiệp kinh doanh tài chính. Gần đây lực lượng chức năng đã phát hiện thủ đoạn các đối tượng thành lập doanh nghiệp gồm công ty tài chính, doanh nghiệp, công ty luật để mua lại các khoản nợ xấu, nợ khó đòi sau đó gọi điện, nhắn tin đe dọa nhằm cưỡng đoạt tài sản.

|

| Cơ quan Công an khám xét một cơ sở cầm đồ, có dấu hiệu tín dụng đen (Ảnh: Báo Công lý) |

Vừa qua Cục Cảnh sát hình sự phối hợp với công an TP. Hồ Chí Minh, Tiền Giang, Hà Nội đã bắt và xử lý hàng ngàn đối tượng thành lập ra các công ty luật. Các công ty này tuyển lao động không có bằng cấp, có trường hợp chỉ học hết lớp 3 để vào làm cho công ty luật nhưng thực chất là đi đòi nợ. Thượng tá Lê Vinh Tùng - Phó phòng trọng án Cục Cảnh sát hình sự Bộ Công an cho biết, tình hình tội phạm tín dụng đen diễn biến phức tạp. Mục đích của đối tượng cho vay tín dụng đen là hướng đến tài sản. Cơ quan công an xác định đây là hành vi cưỡng đoạt tài sản.

Đặc biệt, gần đây, qua đấu tranh triệt phá tội phạm tín dụng đen, cơ quan công an phát hiện có các đối tượng người nước ngoài đến Việt Nam thành lập, thu mua, thuê người đứng tên doanh nghiệp có chức năng cầm đồ, tư vấn, kinh doanh tài chính. Các đối tượng này tuyển dụng nhân viên để sử dụng các ứng dụng, website cho vay nặng lãi. Lãi suất cho vay lên đến trên 1.000%/năm.

Nhận thấy tình hình tội phạm tín dụng đen phát triển và diễn biến phức tạp, Bộ Công an đã tham mưu cho Chính phủ ban hành Công điện số 766/CĐ-TTg ngày 24-8-2023 của Thủ tướng Chính phủ về việc tăng cường các giải pháp phòng ngừa, ngăn chặn, xử lý hoạt động tín dụng đen.

Để xử lý triệt để loại tội phạm này, các bộ, ngành, địa phương cần thực hiện nghiêm Công điện trên. Trong đó, đẩy mạnh công tác tuyên truyền nâng cao nhận thức pháp luật cho người dân, nhất là các quy định về giao dịch, vay mượn cũng như phương thức, thủ đoạn hoạt động tín dụng đen. Nâng cao vai trò, trách nhiệm của người đứng đầu các địa phương, đơn vị trong việc lãnh đạo, chỉ đạo phối hợp, kiểm tra, xử lý vi phạm của các cơ sở kinh doanh có điều kiện hoạt động tín dụng đen; kịp thời phát hiện, xử lý nghiêm vi phạm pháp luật có liên quan cho vay nặng lãi trong giao dịch dân sự...

| Theo Báo cáo tình hình lao động, tiền lương, thu nhập, chi tiêu và đời sống công nhân lao động năm 2023, do Tổng Liên đoàn Lao động Việt Nam thực hiện khảo sát ở 2.982 người lao động cho thấy, chỉ có 24,5% người lao động cho biết tiền lương và thu nhập chỉ vừa đủ đáp ứng 100% chi tiêu cho cuộc sống; còn lại 75,5% cho biết thu nhập hiện tại không đủ đáp ứng nhu cầu chi tiêu của họ, thậm chí có trường hợp thu nhập chỉ đáp ứng được 45% nhu cầu chi tiêu. Đáng chú ý, do khó khăn trong đời sống, thu nhập không đủ chi tiêu nên có 17,3% người lao động thường xuyên vay nợ dẫn đến 3,1% người thường xuyên bị đe dọa, khủng bố và 45,2% người vay nợ có tâm trạng lo lắng, bất an. Chính vì vậy, để giúp cho công nhân không bị dính “bẫy” tín dụng đen, các cơ quan chức năng cũng cần có các giải pháp quyết liệt, triệt để trong đó đặc biệt là có những hướng dẫn, hỗ trợ về nguồn vốn vay chính thống, hợp lý đảm bảo an toàn, hiệu quả. |

Bộ Công an cần chỉ đạo toàn lực lượng kiên quyết tấn công trấn áp tội phạm, vi phạm pháp luật liên quan đến tín dụng đen một cách triệt để; phối hợp với các cơ quan chức năng kịp thời chặn, xóa những quảng cáo trái phép, trang web, đường dẫn, ứng dụng liên quan đến hoạt động này xử lý nghiêm các hành vi vi phạm của các cá nhân, doanh nghiệp có liên quan theo quy định. Đồng thời, cơ quan chức năng cần hoàn tất việc xác thực, làm sạch và loại bỏ sim "rác”, tài khoản ngân hàng ảo; xác thực thông tin các tài khoản trên không gian mạng.

Cùng với đó, cấp có thẩm quyền nên sớm xem xét sửa đổi các quy định tội cho vay nặng lãi trong giao dịch dân sự (điều 201 Bộ luật Hình sự) theo hướng tăng nặng hình phạt tương ứng với số tiền thu lời bất chính.

Cùng với các giải pháp trên, để xử lý nạn tín dụng đen thì phía Ngân hàng Nhà nước Việt Nam cần phát triển hệ thống tín dụng, đa dạng loại hình cho vay với thủ tục nhanh gọn, thuận tiện hơn; tăng cường kiểm tra, giám sát, quản lý hoạt động của các tổ chức tín dụng, trung gian thanh toán, các ví điện tử... không để các đối tượng móc nối hoạt động "tín dụng đen"; phối hợp chặt chẽ với Bộ Công an ứng dụng dữ liệu dân cư đẩy mạnh công tác rà soát, xác thực các tài khoản ngân hàng, xử lý triệt để tình trạng sử dụng tài khoản ảo để hoạt động "tín dụng đen".

(Theo dangcongsan.vn)

về đầu trang

về đầu trang