CPI có khả năng tiếp tục tăng thấp

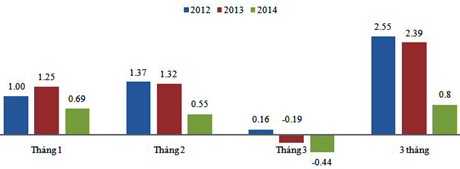

CPI sau 3 tháng năm nay đã tăng thấp nhất so với cùng kỳ trong 3 năm qua. Đó là tín hiệu khả quan để thực hiện được mục tiêu đề ra (CPI tăng khoảng 7% theo Nghị quyết của Quốc hội, khoảng dưới 6% theo yêu cầu điều hành của Chính phủ).

Đồng thời là yếu tố quan trọng góp phần hạ tiếp mặt bằng lãi suất, cải thiện tính thanh khoản của hệ thống ngân hàng, ổn định tỷ giá, tăng dự trữ ngoại hối. Đó là yếu tố quan trọng góp phần củng cố lòng tin đối với đồng tiền quốc gia, lòng tin về khả năng kiềm chế, về ổn định kinh tế vĩ mô…

CPI 3 tháng đầu năm từ 2012 đến nay (%)

|

| Nguồn: Tổng cục Thống kê |

Tuy nhiên, không thể không quan tâm đến khả năng lặp lại diễn biến CPI của 2 năm trước. Đó là tăng rất thấp từ tháng 3 đến tháng 7 (CPI từ tháng 3 đến tháng 7 của năm 2012 giảm 0,16%, của năm 2013 giảm 0,01%). Điều này đã tác động tiêu cực tới sản xuất kinh doanh, tới thị trường, làm cho tăng trưởng kinh tế năm 2012 thấp nhất so với 11 năm trước đó, tăng trưởng kinh tế năm 2013 không đạt được chỉ tiêu đã đề ra.

Khả năng lặp lại diễn biến trong 2 năm trước xuất phát từ các yếu tố về tiền tệ-tín dụng. Tăng trưởng tín dụng năm trước tuy cao dồn vào cuối năm (tháng 11 tăng 1,76%, tháng 12 tăng 3,22%, chiếm 40,3% tốc độ tăng cả năm), nhưng tốc độ tăng dư nợ tiền gửi còn cao hơn.

Đến ngày 13-3-2014, tăng trưởng tín dụng vẫn bị giảm (1,05%). Mặc dù lãi suất huy động giảm, nhưng tiền gửi tiết kiệm vẫn đã tăng và vẫn tăng. Thanh khoản của ngân hàng cải thiện, thậm chí dư dả tiền để mua trái phiếu Chính phủ, mặc dù lãi suất mua trái phiếu Chính phủ không cao hơn lãi suất huy động.

Nếu các điểm nghẽn (nợ xấu, tồn kho, bất động sản) giải quyết chậm, thì tăng trưởng tín dụng vẫn thấp, thậm chí vẫn bị giảm. Trong khi có tới trên 70% tổng vốn hoạt động là vay ngân hàng. Do vậy, vấn đề quan trọng hàng đầu hiện nay là giảm lãi suất cho vay, nợ xấu, tồn kho để tăng trưởng tín dụng.

Một yếu tố có tầm quan trọng hàng đầu hiện nay là tổng cầu vẫn còn yếu. Tỷ lệ vốn đầu tư/GDP đã giảm nhanh trong 3 năm qua; hai tháng đầu năm việc triển khai đầu tư còn rất chậm, ngay cả nguồn vốn khu vực Nhà nước chiếm tỷ trọng lớn nhất trong 3 nguồn (Nhà nước, ngoài nhà nước, FDI) thực hiện so với kế hoạch cả năm cũng còn thấp (11,6%) và giảm so với cùng kỳ năm trước (giảm 1,2%, nếu loại trừ yếu tố tăng giá thì còn giảm nhiều hơn).

Tốc độ tăng tiêu dùng của dân cư, biểu hiện chủ yếu ở tổng mức bán lẻ hàng hóa và doanh thu dịch vụ tiêu dùng, nếu loại trừ yếu tố tăng giá, tuy có xu hướng cao lên, nhưng chỉ bằng một nửa tốc độ tăng của thời kỳ 2001-2010 (khoảng 7,5% so với 15%). Nguyên nhân chủ yếu của tình hình này do người dân vẫn tiếp tục “thắt lưng buộc bụng”, “tích cốc phòng cơ”. Tiêu thụ thấp hơn sản xuất đã làm cho tồn kho tăng lên cao.

Một yếu tố quan trọng khác là chi phí đẩy. Giá hàng nhập khẩu tính bằng USD giảm (năm 2012 giảm 0,33%, năm 2013 giảm 2,36%, 2 tháng năm 2014 giá một số mặt hàng nhập khẩu giảm). Giá hàng nhập khẩu tính bằng VND tăng thấp khi tỷ giá VND/USD bình quân tăng thấp (năm 2012 tăng 0,18%, năm 2013 tăng 0,66%, 2 tháng 2014 tăng 1,08%).

Lãi suất vay ngân hàng tiếp tục xuống thấp nữa khi lãi suất huy động giảm và thanh khoản tiếp tục dư dả, cũng góp phần làm cho áp lực của chi phí đẩy đối với lạm phát giảm…

Ngoài các yếu tố trên, còn có yếu tố tác động khác là các kênh đầu tư khác hiện đang hút bớt tiền từ kênh hàng hoá, dịch vụ tiêu dùng. Thị trường chứng khoáng tăng, đã hút vào đây mỗi phiên giao dịch khoảng trên 3 nghìn tỷ đồng. Thị trường vàng cũng hút một lượng tiền không nhỏ khi giá vàng trong nước vẫn còn cao và vẫn còn chênh lệch so với giá vàng thế giới hơn 1 triệu đồng/lượng. Sau chứng khoán, thường đến bất động sản.

Để tránh lặp lại, cần phải làm nhiều việc. Về tư duy, cần chuyển từ tư duy “kiềm chế lạm phát” sang “kiểm soát lạm phát”. Về giải pháp, cần tập trung vào việc giải quyết nợ xấu, giảm lãi suất cho vay, tăng trưởng tín dụng, hướng tín dụng vào các lĩnh vực ưu tiên, đẩy mạnh tiến độ thi công, đầu tư.

(Theo chinhphu.vn)

về đầu trang

về đầu trang