Thuế thu nhập cá nhân - cần sớm điều chỉnh mức giảm trừ gia cảnh

Luật Thuế thu nhập cá nhân (TNCN) ra đời năm 2007, có hiệu lực từ 1-1-2009. Qua nhiều lần sửa đổi, vẫn có rất nhiều ý kiến bức xúc về các quy định bất hợp lý, lạc hậu. Tuy nhiên, theo thông tin mới nhất, việc sửa luật này dự kiến đến năm 2026 mới hoàn thành.

|

| Bà nội trợ cân nhắc giá khi mua thực phẩm thiết yếu. Ảnh: HOÀNG HÙNG |

Đời sống chật vật, vẫn không được giảm trừ

Luật Thuế TNCN quy định những khoản thu nhập chịu thuế TNCN là khoản thu từ kinh doanh, từ đầu tư, chuyển nhượng vốn, từ chuyển nhượng bất động sản, trúng thưởng… Trong đó, nội dung được quan tâm tranh luận nhiều nhất thời gian qua là khoản thu nhập chịu thuế từ tiền lương, tiền công.

Chị Bùi Thị H. (quận 12, TPHCM) làm việc trong một đơn vị sự nghiệp với mức lương hơn 22 triệu đồng/tháng, chồng chị cũng làm nhà nước với mức lương thấp hơn một chút. Với mức thu nhập này, anh chị đương nhiên phải đóng thuế TNCN. Điều đáng nói, chi phí hàng tháng quá lớn khiến gia đình luôn thiếu trước hụt sau. Anh chị đang nuôi 2 con, đứa lớn học đại học, đứa nhỏ học cấp 2; trả góp căn hộ chung cư mỗi tháng gần 10 triệu đồng; gửi 2 triệu đồng phụng dưỡng cha mẹ già hàng tháng.

“Hai bé được giảm trừ gia cảnh 4,4 triệu đồng/tháng, nhưng đại học ngày nay chi phí đắt đỏ, số tiền giảm trừ chỉ đủ đóng học phí. Ông bà không được tính giảm trừ, vì có lương hưu 2,5 triệu đồng/tháng - thực tế số tiền này không đủ mua thuốc hàng tháng”, chị H. bức xúc.

|

| Người dân đi khai báo thuế tại Cục Thuế TPHCM. Ảnh: Hoàng Hùng |

Câu chuyện của chị H. không hiếm gặp trong số hàng triệu người làm công ăn lương đang đều đặn đóng thuế TNCN. Để thấy được sự lạc hậu của thuế TNCN trong câu chuyện trên, có thể lấy quy định về tiêu chí thu nhập trong chuẩn nghèo đa chiều hiện nay. Theo đó, ở khu vực nông thôn, hộ nghèo là hộ có thu nhập dưới 1,5 triệu đồng/người/tháng và ở thành thị là dưới 2 triệu đồng/người/tháng. Trong khi đó, quy định về thuế TNCN là người có thu nhập trên 1 triệu đồng/tháng sẽ không được tính là người phụ thuộc để giảm trừ gia cảnh. Mức này áp dụng chung trong cả nước, không phân biệt nông thôn hay thành thị. Rõ ràng, với chi phí sinh hoạt hiện nay, số tiền 1 triệu đồng không thể đủ trang trải, có khi còn thấp hơn cả mức sống của một hộ nghèo!

Ban đầu khi luật mới ra đời, mức thu nhập từ 4 triệu đồng trở lên phải đóng thuế, mức giảm trừ là 1,6 triệu đồng. Sau đó, quy định này được điều chỉnh 2 lần vào năm 2013 và 2020. Năm 2013, thu nhập từ 9 triệu đồng trở lên phải chịu thuế TNCN và mức giảm trừ gia cảnh là 3,6 triệu đồng. Năm 2020, mức này được điều chỉnh lên 11 triệu đồng và 4,4 triệu đồng. Sự điều chỉnh này được xem là “nhỏ giọt”, không theo kịp với mức tăng chi phí sinh hoạt. Chẳng hạn, với chủ trương tự chủ đại học, các trường đã tăng học phí cao gấp cả chục lần trước đây. Hay khảo sát về giá cả mặt hàng thiết yếu những năm 2007, tại TPHCM các mặt hàng rau củ như bắp cải, su su… có giá khoảng 3.000 đồng/kg, thịt heo nạc 35.000 đồng/kg. Hiện nay, giá thịt heo khoảng 120.000 đồng/kg, rau hơn 20.000 đồng/kg.

Các chuyên gia cho rằng, quy định về mức giảm trừ gia cảnh quá lạc hậu, biểu thuế lũy tiến quá dày đã làm khó người làm công ăn lương. Thay vì thực hiện nghiêm túc quy định tránh thất thoát thuế TNCN ở những khoản như thu nhập khi chuyển nhượng bất động sản chẳng hạn, thì ngành chức năng chỉ tính sát rạt thuế của người làm công ăn lương.

Vẫn đang nghiên cứu, rà soát?

Trước những bất cập trên, tại kỳ họp thứ 6, Quốc hội khóa XV (diễn ra vào tháng 11-2023), Bộ trưởng Bộ Tài chính Hồ Đức Phớc thừa nhận, mức giảm trừ gia cảnh tính thuế TNCN hiện thấp so với cuộc sống đô thị và sẽ tăng mức này khi sửa luật. Bộ Tài chính sẽ nghiên cứu, rà soát, đánh giá tổng thể Luật Thuế TNCN để báo cáo Chính phủ, Ủy ban Thường vụ Quốc hội xem xét sửa đổi, bổ sung đảm bảo phù hợp với điều kiện kinh tế - xã hội của Việt Nam cũng như thông lệ quốc tế và tính thống nhất của hệ thống chính sách thuế.

Theo đại diện Vụ Chính sách thuế, đối với Luật Thuế TNCN, cùng với việc xem xét mức giảm trừ gia cảnh phù hợp, Bộ Tài chính cũng sẽ nghiên cứu các quy định khác như ngưỡng thu nhập chịu thuế đối với thu nhập từ kinh doanh, các mức thuế suất lũy tiến từng phần, mức độ giãn cách giữa các mức thuế khi tính toán nghĩa vụ thuế đối với thu nhập từ tiền lương, tiền công, chính sách ưu đãi đối với nhân lực trình độ cao, hay chính sách thuế đối với các khoản thu nhập mới phát sinh... để trình Quốc hội xem xét sửa đổi, bổ sung Luật Thuế TNCN trong năm 2025 và 2026.

Như vậy, theo kế hoạch, phải tới cuối năm 2025, Chính phủ mới trình Quốc hội dự thảo sửa đổi Luật Thuế TNCN và nếu năm 2026 được thông qua, dự kiến đến năm 2027 mới có hiệu lực. Điều này cũng có nghĩa, nếu tính từ năm 2017 (thời điểm Bộ Tài chính đề xuất xây dựng dự thảo để sửa đổi Luật Thuế TNCN) đến năm 2027 (dự kiến khi Luật Thuế TNCN có hiệu lực nếu được Quốc hội thông qua vào năm 2026), lộ trình này đã kéo dài 10 năm!

|

Điều đáng nói là tính đến hiện tại, dự thảo sửa đổi Luật Thuế TNCN dường như vẫn đang “bất động”. Ngoài việc rà soát, tổng hợp các khó khăn vướng mắc (việc mà Bộ Tài chính đã làm từ năm 2017), đến nay vẫn chưa có thêm bước tiến nào trong việc sửa đổi luật.

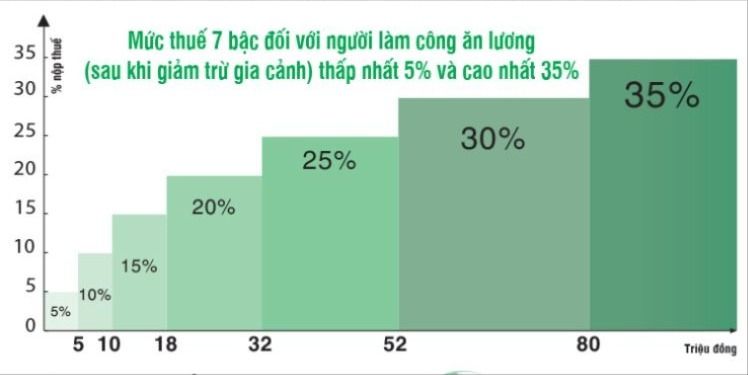

Hiện nay, thuế TNCN dựa trên tiền công, tiền lương của người làm công ăn lương với 7 bậc đánh thuế, thấp nhất 5% và cao nhất 35%. Sau khi giảm trừ gia cảnh, mức thuế các bậc gồm: Thu nhập từ 5 triệu đồng/tháng trở xuống, nộp thuế 5%; từ 5-10 triệu đồng/tháng, nộp thuế 10%; trên 10-18 triệu đồng/tháng, nộp 15%; từ 18-32 triệu đồng/tháng, nộp thuế 20%; từ 32-52 triệu đồng/tháng, nộp thuế 25%; từ 52-80 triệu đồng/tháng, nộp thuế 30%; và trên 80 triệu đồng/tháng, nộp thuế 35%.

Theo số liệu của Tổng cục Thuế, năm 2022, bất chấp khó khăn do dịch Covid-19 mang lại, thuế TNCN thu đạt gần 167.000 tỷ đồng, vượt dự toán tới 138%. Khi đó, Bộ Tài chính lý giải cho số thu cao kỷ lục này là do thị trường chứng khoán, bất động sản tăng trưởng mạnh trong năm 2021, mà việc quyết toán trong quý 1-2022 khiến số thu tăng cao. Thế nhưng đến năm 2023, khi thị trường bất động sản gặp khó, thuế TNCN vẫn đạt 155.000 tỷ đồng.

Phải thấy rõ là, thuế TNCN từ tiền lương, tiền công năm 2023 là 108.228 tỷ đồng, chiếm tỷ trọng cao nhất (khoảng 70% trong tổng số thu thuế TNCN). Điều này cũng cho thấy 2 thực tế đang song song diễn ra: Trong khi thu nhập của người dân giảm sút mạnh trong bối cảnh kinh tế suy thoái thì nguồn thu từ thuế TNCN dường như vẫn nhắm vào đối tượng “làm công ăn lương” là chủ yếu (chiếm tới 70%).

Trong khi đó, theo PGS-TS Phạm Thế Anh, Đại học Kinh tế quốc dân, luật quy định khi mức lạm phát tăng đủ 20% thì mới điều chỉnh mức giảm trừ gia cảnh. Tuy nhiên, từ năm 2013 đến 2020, một số hàng hóa cơ bản đã tăng 2-3 lần chứ không phải chỉ tăng 20%. Nếu mức lạm phát 15%-17% kéo dài cả chục năm, mức giảm trừ gia cảnh cũng phải chờ hàng chục năm để điều chỉnh. Do vậy, cần điều chỉnh bằng cách chỉ số hóa theo tỷ lệ lạm phát hàng năm. Chẳng hạn lạm phát tăng 5% thì mức giảm trừ gia cảnh cũng tự động tăng 5%. Nếu không được vậy thì khoảng thời gian điều chỉnh giảm trừ gia cảnh phải rút ngắn lại 2-3 năm, thay vì chờ 9-10 năm cho đến khi lạm phát tăng đủ 20%.

|

TS Nguyễn Ngọc Tú - Giảng viên Trường Đại học Kinh doanh công nghệ Hà Nội: Đề xuất giảm biểu thuế lũy tiến từ 7 bậc còn 5 bậc

Thực tế có quá nhiều quy định bất cập, gây bất lợi cho người nộp thuế khi vẫn duy trì cách tính thuế TNCN như hiện nay. Luật Thuế TNCN được ban hành vào năm 2007, áp dụng từ 1-1-2009. Lần sửa luật gần nhất là vào cuối năm 2012, đến nay đã 12 năm. Thế nhưng đến giờ phút này, Bộ Tài chính vẫn chưa trình Chính phủ để trình Ủy ban Thường vụ Quốc hội sửa đổi những bất cập, lỗi thời, gây bất lợi, khó khăn cho người nộp thuế. Đơn cử như dù mức thuế suất cao nhất 35% của Việt Nam không phải là cao so với các nước trên thế giới, nhất là các nước phát triển như Thụy Điển (56,6%), Đan Mạch (55,4%), Hà Lan (52%), Australia, Bỉ, Anh (50%), hay Nhật Bản (50%). Nhưng vấn đề là độ giãn cách giữa các bậc thuế của các nước khá lớn, trong khi với Việt Nam, biểu thuế suất quá dày với các bước thuế ngắn, gây áp lực cho người nộp thuế, nhất là những người có thu nhập ở mức thấp do thu nhập của họ chỉ vừa nhích lên đã rơi vào bậc thuế cao hơn. Chưa hết, mức giảm trừ gia cảnh hiện quá thấp, không phù hợp với thực tế cuộc sống. Đó là chưa kể việc xin hoàn thuế rất khó khăn và mất thời gian khiến nhiều người bỏ cuộc. Tôi kiến nghị, Bộ Tài chính sớm trình Chính phủ để báo cáo Quốc hội sửa đổi toàn diện luật này. Cụ thể, biểu thuế lũy tiến cần được giảm xuống 5 thay vì 7 bậc, khoảng cách giữa các bậc giãn ra với nguyên tắc mức tiền thuế phải nộp giảm đi. Mức giảm trừ gia cảnh cũng nên được điều chỉnh hàng năm theo biến động của chỉ số giá tiêu dùng (CPI). Cuối cùng, đó là sớm xây dựng, hoàn thiện và trình dự thảo Luật Thuế TNCN chứ không thể chậm trễ như hiện nay. Thời gian qua, chúng ta nói nhiều về kinh tế suy thoái, sức mua giảm, cần kích cầu nền kinh tế. Nhưng thử đặt câu hỏi kích cầu kinh tế ra sao khi người dân không có thu nhập, thu nhập giảm sút, trong khi vẫn phải gánh một khoản thuế TNCN bất hợp lý như trên? Luật sư Trương Thanh Đức - Giám đốc Công ty Luật ANVI: Nên làm rõ cơ sở của mức giảm trừ gia cảnh

Ở vùng sâu vùng xa, mức giảm trừ gia cảnh với người lao động thu nhập 11 triệu đồng, người phụ thuộc 4,4 triệu đồng, tôi cho là ổn. Tuy nhiên, ở thành thị, nơi có mức sống cao, mọi thứ đều đắt đỏ, mức giảm trừ gia cảnh như vậy không đủ sống. Chính sách thuế TNCN tại nhiều quốc gia cũng không cào bằng mức giảm trừ gia cảnh như thế. Tôi cho rằng, trong lần sửa đổi thời gian tới đây, ban soạn thảo nên làm rõ cơ sở của mức giảm trừ gia cảnh. Nên thiết kế linh hoạt, gồm khấu trừ cố định tối thiểu như hiện nay, khấu trừ một số nhu cầu chi tiêu bắt buộc có hóa đơn, chứng từ. Cần nâng mức giảm trừ gia cảnh cho người nộp thuế từ 11 triệu đồng lên cao hơn, thậm chí 18-20 triệu đồng/tháng, bởi vật giá đã leo thang và mức 11 triệu đồng/tháng đã lạc hậu. Cùng với đó, mức giảm trừ gia cảnh cho người phụ thuộc hiện 4,4 triệu đồng/tháng cũng cần được nâng lên 50%-70%, nghĩa là ở mức khoảng 6,5-7,5 triệu đồng/tháng. Bên cạnh đó, cần phải sửa Luật Thuế TNCN cho đúng nguyên tắc, bởi bản chất của thuế là doanh thu trừ chi phí và có thu nhập mới phải nộp thuế. Do đó, những chi tiêu của bản thân người nộp thuế và người trong gia đình như tiền học của con, tiền khám chữa bệnh, tiền trả lãi ngân hàng (trong trường hợp mua nhà phải vay ngân hàng), tiền thuê nhà... phải được trừ trước khi tính thuế thu nhập cá nhân. Đồng thời, mức thuế suất của bậc 1 phải giảm xuống mức rất thấp để nhiều người nộp thuế nhưng với mức thuế chỉ 1%-2%. Ngoài ra, cần giảm bậc thuế xuống còn 5 với thuế suất của bậc cao nhất là 20%. Không có lý do gì để thuế TNCN ở bậc 7 hiện là 35%, cao gần gấp đôi thuế thu nhập doanh nghiệp. PGS-TS Ngô Trí Long - Nguyên Phó Viện trưởng Viện Nghiên cứu Thị trường giá cả (Bộ Tài chính): Điều chỉnh mức giảm trừ gia cảnh dựa vào mức tăng thu nhập

Theo tôi, việc lấy chỉ số giá tiêu dùng (CPI) làm thước đo điều chỉnh mức tính thuế TNCN, giảm trừ gia cảnh là chưa phù hợp. Bởi hiện nay, thống kê CPI chưa phản ánh hết được sự tăng giá hàng hóa, dịch vụ thiết yếu trong cuộc sống hàng ngày người dân phải chi trả. Chưa kể, theo quy định khi nào CPI tăng 20% mới trình Ủy ban Thường vụ Quốc hội xem xét điều chỉnh. Độ trễ thời gian vì điều chỉnh không kịp thời đã gây thiệt thòi cho người nộp thuế. Thực tế, lạm phát của Việt Nam thường chỉ tăng khoảng 3%-4%/năm, nếu phải cộng dồn CPI tăng đủ 20% mới điều chỉnh mức giảm trừ gia cảnh thì phải mất khoảng 5 năm. Trong khi đó, mức tăng CPI hàng năm đã ảnh hưởng đến thu nhập và đời sống của người nộp thuế. Vì thế, điều chỉnh mức giảm trừ gia cảnh không nên chỉ dựa vào CPI, mà cần dựa cả vào mức tăng thu nhập của người dân, bởi thuế TNCN hiện đang áp vào người có thu nhập cao, không phải áp vào đại đa số người dân có thu nhập trung bình. Hiện nay, người có thu nhập 13-18 triệu đồng/tháng nhưng có 1-2 người phụ thuộc, số tiền đó chỉ đủ trang trải cuộc sống tương đương cách đây gần 10 năm, tính từ lúc điều chỉnh, bổ sung Luật Thuế TNCN vào năm 2012. Thí dụ, cách đây 10 năm, tại Hà Nội mớ rau chỉ khoảng 2.000 đồng nay đã 6.000-10.000 đồng. Nếu tính “lạm phát theo mớ rau”, con số tổng CPI 20% cách xa một trời một vực, bởi nó tăng gần chục lần. Bên cạnh đó, theo quy định hiện hành, mức giảm trừ gia cảnh là mức cố định chung cho tất cả người nộp thuế cũng không hợp lý, vì ở các vùng miền khác nhau mức chi phí trang trải cuộc sống có sự chênh lệch đáng kể. |

Theo sggp.org.vn